Wir bieten den Mitarbeitenden der vertraglich an die Personalvorsorgestiftung Bethanien angeschlossenen Arbeitgebenden optimale Deckung gegen die wirtschaftlichen Folgen von Alter, Tod und Invalidität gemäss Art. 80 ff. ZGB, Art.331 OR und Art. 48 Abs. 2 des beruflichen Vorsorgegesetzes (BVG).

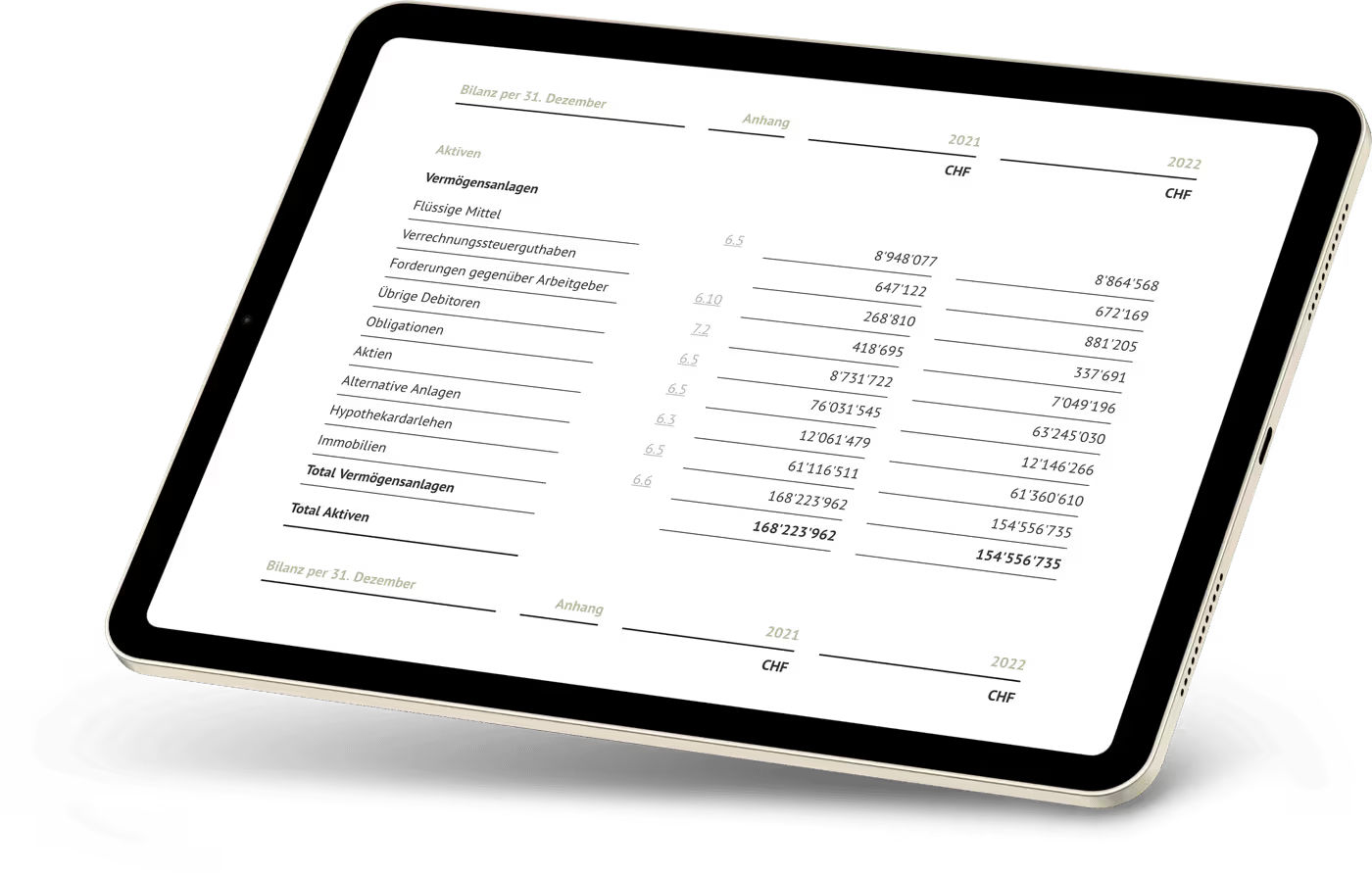

Das vergangene Jahr endete mit einer positiven Performance, einem beachtlichen Anstieg des Vorsorgekapitels der Aktiven sowie mit einem Anstieg des Deckungsgrades um rund 2%. Alle Details können dem vollständigen Jahresbericht entnommen werden

Mitten im Berufsleben und noch viele Jahr bis zur eigenen Pensionierung - weshalb sollte man sich dennoch schon heute mit dem Thema beschäftigen? Begünstigung des Lebenspartners, Steuern sparen, spätere Leistungen erhöhen, Kauf vom Eigenheim sind nur einige Themen, welche nicht früh genug geplant werden sollten.

Als Rentenbezüger kann man sich über die monatliche Vergütung freuen. Ist die Rente auch sicher oder habe ich sogar Chancen, am Erfolg der Pensionskasse zu partizipieren? Wir klären diese und andere Fragen auf dieser Seite.

Erfolgreich seitüber 20 Jahren dank umsichtiger und stabiler Führung. Solide dank konsequenter Umsetzungeiner klassischen Anlagestrategie mit direkten Immobilienanlagen, Aktien undhohem Anteil an Schweizer Franken. Das zeichnet uns aus:

Dank einer soliden und umsichtigen Anlagestrategie verfügt die Kasse seit Jahren über einen überdurchschnittlich hohen Deckungsgrad.

Bei der Personalvorsorgestiftung Bethanien profitiert man mit hohen Verzinsungen direkt vom Anlageertrag.

Rund um die Pensionierung stehen alle heute vorgesehen Möglichkeiten zur Verfügung. Sei es Kapitalbezug, vorzeitige Pensionierung, Teilpensionierung oder der Bezug einer Überbrückungsrente – die Personalvorsorgestiftung Bethanien macht es möglich.

Die Altersrenten werden in eine fixe Altersrente und eine variable Überschussrente (maximal 16% der regulären Altersrente) aufgeteilt. Zur langfristigen Sicherung wird eine eigens dafür ausgesonderte Rücklage geführt. Bisher konnte jedes Jahr die maximale Überschussrente ausgerichtet werden.

Sei es durch hohe Verzinsung der Sparguthaben, durch Ausrichtung einer 13. Rente oder durch Verteilung von freien Mitteln – bei der Personalvorsorgestiftung Bethanien sollen alle profitieren.

Die Infrastruktur wird laufend der Zeit und den Möglichkeiten angepasst. Automatisierung in der Administration führen zu günstigen Verwaltungskosten. Der Zugriff für jeden Versicherten auf das Portal My PVS Bethanien spart Papier und dient als weiterer Service für alle Destinatäre.

Durch die Möglichkeit des zusätzlichen Sparens lässt sich seine Vorsorge wesentlich aufbessern oder vorhandene Lücken können geschlossen werden.

Sieben Jahre mehr Zeit um sein «Vorsorgekässeli» zu füllen, führt vielfach zu einer beträchtlich höheren Leistung im Alter. Denn auch der Arbeitgeber zahlt seinen Anteil ein und er Effekt des Zinses und Zinseszinses tut sein Übriges dazu.

Seit über 100 Jahren stellt die Diakonie Bethanien die liebevolle Betreuung von Menschen ins Zentrum ihres Schaffens. Auf Basis einer modernen diakonischen Kultur und einer langjährigen Erfahrung in der Pflege und sozialem Engagement schafft der gemeinnützige Verein dort neue Angebote, wo Versorgungsbedarf im sozialen Bereich besteht.

Die Institution Béthanie, 1890 in Lausanne durch die Diakonissinnen der methodistischen Kirche gegründet, beschäftigt rund 150 Mitarbeitende und Auszubildende. Diese engagierten sich fachkompetent um über hundert bedürftige Menschen im Bereich der Psychogeriatrie/psychogeriatrische Pflege. Das Leistungsangebot wurde im 2013 mit 47 Einheiten von „betreutem Wohnen“ erweitert.

Die private Spitexorganisation engagiert sich mit ihren über 250 motivierten Mitarbeitenden von der Pflege zu Hause, über Unterstützung von Pflegeinstitutionen in personellen und andministrativen Belangen bis hin zu Vermittlung von Pflegepersonal. Die PHS AG schliesst dort Lücken, wo Fachkompetenz mit Menschlichkeit und Vertrauen einhergehen.

Die private Spitexorganisation betreut pflege- und betreuungsbedürftige Menschen zu Hause. Das kleine Team umsorgt ihre Kundinnen und Kunden liebevoll mit einer auf die Bedürfnisse abgestimmter Betreuung. Die kompetenten Mitarbeitenden schaffen in ihrer täglichen Betreuungsaufgaben Vertrauen und Sicherheit im eigenen zuhause.

Die Prika AG ist ein inhabergeführtes Dienstleistungsunternehmen mit umfassender Fachkompetenz in den Beriechen Pensionskassen, Immobilien sowie HR Admin & Payroll. Unternehmer, Pensionskassen und Private sind gut bedient mit unserem Team, das mit Herz, Verstand und einer Menge Fleiss anpackt.

In absehbarer Zeit wird es möglich sein, sich als Unternehmen bei der Personalvorsorgestiftung Bethanien anzuschliessen. Treten Sie schon heute mit uns in Verbindung.

Hier finden Sie die Antworten zu den 6 häufigsten gestellten Fragen. Individuelle Berechnungen zu verschiedenen Themen können als aktivversichertes Mitglied der Personalvorsorgestiftung Bethanien im Portal My PVS Bethanien bequem von zu Hause aus simuliert werden. Gerne stehen wir auch Telefonisch sowie per Mail zur Verfügung.

Es empfiehlt sich, soviel in Rentenform zu beziehen, um zusammen mit der AHV-Altersrente aus der 1. Säule und allfälligen weiteren langfristigen Einkünften die laufenden Lebenshaltungskosten / Fixkosten decken zu können. Ein allfälliger Überschuss aus dieser Berechnung könnte in Kapitalform bezogen werden. Diese Aussage kann nicht pauschal auf alle Personen und Situationen angewendet werden. Daher ist die Prüfung und Beurteilung seiner individuellen Lebenssituation zwingend notwendig.

Beiträge an die 2. Säule werden vom Bruttoeinkommen abgezogen und sind somit nicht zu versteuern. Tätige ich zusätzlich freiwillige Einzahlungen, können diese ebenfalls dem steuerbaren Einkommen abgezogen werden. Ist das maximale zulässige Guthaben bereits erreicht und ist kein Einkaufspotential mehr vorhanden, so besteht bei der Personalvorsorgestiftung die Möglichkeit zum Einkauf in die vorzeitige Pensionierung (Achtung, es gelten spezielle Regelungen zu beachten). Mit der Möglichkeit des zusätzlichen, freiwilligen Sparens mit den Planvarianten Silber und Gold, fällt das steuerbare Einkommen ebenfalls tiefer aus. Ist geplant später das Alterssparguthaben oder Teil davon in Kapitalform zu beziehen, lohnt sich die Planung einer gestaffelten Auszahlung der 2. und 3. Säule.

Die meisten Schweizer Pensionskassen verfügen heute über einen Deckungsgrad, welcher einige Prozente über 100% liegt. Selbst wenn eine Kasse temporär unter diese Marke fällt, erhalten Rentnerinnen und Rentner ihre vollen Leistungen sowie Aktivversicherte bei Austritt ihre ungekürzte Freizügigkeitsleistung. Erst wenn eine Kasse nicht mehr in der Lage ist sich aus eigener Kraft zu erholen, könnte es zu Kürzungen kommen. Solche Fälle sind in der Schweiz lange nicht mehr vorgekommen. Eine hohes Mass an Regulierungen und Kontrollmechanismen schützen die Gelder der 2. Säule. Die Personalvorsorgestiftung Bethanien steht mit ihrem hohen Deckungsgrad besonders solide da.

Ja, aber nicht in jedem Fall das ganze Kapital. Bei Auswanderung in ein EU/EFTA-Land muss der obligatorische Anteil (BVG-Anteil) in der Schweiz verbleiben. Hierfür ist ein Freizügigkeitskonto bei einer Schweizer Bank oder Versicherung zu eröffnen. Der überobligatorische Teil darf bezogen werden. Bei Auswanderung in ein nicht EU-Land darf das volle Kapital bezogen werden. Der Auszahlungsbetrag, auch Barbezug genannt, wird besteuert.

Es besteht die Möglichkeit, Mittel der beruflichen Vorsorge für selbstbewohntes Eigenheim einzusetzen (Erwerb, Amortisation von Hypotheken oder Kauf von Anteilsscheinen einer Wohnbaugenossenschaft). Vorsorgegelder können bezogen oder verpfändet werden. Umfassende Informationen sind unter der Rubrik „Wohneigentum“ zu finden.

Sind gemeinsame Kinder vorhanden oder die Lebensgemeinschaft im selben Haushalt dauert schon länger als 5 Jahre an und das 45. Altersjahr ist erreicht, können Lebenspartnerinnen und Lebenspartner begünstigt und dem Ehegatten gleichgestellt werden. Es empfiehlt sich, die Partnerschaft der Pensionskasse mitzuteilen. Verwenden Sie das hierfür vorgesehen Formular „Formular Begünstigung“.